হিসাববিজ্ঞান ১ম পত্র দিনাজপুর বোর্ড -২০১৭

1. জনাব রহিম তার ব্যবসায়ীক কার্যাবলি সম্পাদনের জন্য ২০১২ সালের ১ জানুয়ারি তারিখে ৪,৭৫,০০০ টাকা মূল্যের একটি মটর গাড়ি ক্রয় করে। উ গাড়িটির রেজিস্ট্রেশন বাবদ খরচ হয় ২৫,০০০ টাকা। অনুমান করা হয় গাড়িটির আয়ুষ্কাল ১০ বছর এবং ভগ্নাবশেষ মূল্য ১,০০,০০০ টাকা। ২০১৪ সালের ১ অক্টোবর তারিখে গাড়িটি ৩,৬৫,০০০ টাকায় বিক্রয় করে। প্রতি বছর ৩১ ডিসেম্বর তারিখে হিসাব সমাপ্ত করা হয়। সরলরৈখিক পদ্ধতিতে অবচয় ধার্য করা হয়।

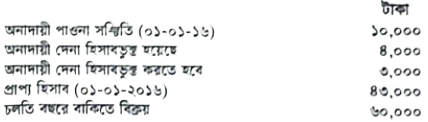

2. একজন ব্যবসায়ীর প্রাপ্য হিসাব সংক্রান্ত তথ্যাবলি নিম্নরূপ : প্রাপ্য হিসাবের ওপর ১০% অনাদায়ী পাওনা সঞ্চিতি রাখার সিদ্ধান্ত গ্রহণ করা হয়।

প্রাপ্য হিসাবের ওপর ১০% অনাদায়ী পাওনা সঞ্চিতি রাখার সিদ্ধান্ত গ্রহণ করা হয়।

3. জনাব সজিব ২০১৬ সালের মার্চ মাসের ১ তারিখে নগদ ৫০,০০০ টাকা এবং ৩০,০০০ টাকার আসবাবপত্র নিয়ে ব্যবসায় আরম্ভ করলেন। উত্ত মাসে তার কারবারের নিম্নলিখিত লেনদেনগুলো সম্পাদিত হয়েছিল :

মার্চ ২ নগদে আসবাবপত্র ক্রয় ৮,০০০ টাকা।

" ৫ বাকিতে সাপ্লাইজ ক্রয় ৭,০০০ টাকা।

" ১০ সেবা প্রদান ১৬,০০০ টাকা যার ৬,০০০ টাকা নগদে পাওয়া গেল।

" ১৫ বিজ্ঞাপন খরচ প্রদান ৫,৫০০ টাকা ।

" ২০ ৫ তারিখে ধারে ক্রয়কৃত সাপ্লাইজের অর্থ পরিশোধ করা হলো।

" ২৫ বিনিয়োগের সুদ পাওয়া গেল ৪,০০০ টাকা।

" ৩০ সাপ্লাইজ ব্যবহৃত হয়েছে ৪,৫০০ টাকা।

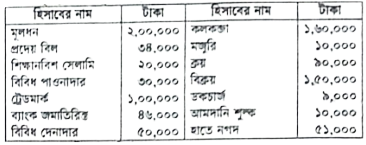

4. ২০১৬ সালের ৩১ ডিসেম্বর তারিখে একজন ব্যবসায়ীর খতিয়ান উদ্বৃতগুলো নিম্নরূপ ছিলঃ

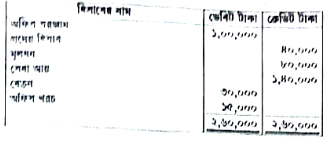

5. নিম্নের রেওয়ামিলটি মোহিনী ট্রেডার্সের হিসাব বহি হতে নেওয়া হয়েছে :

রেওয়ামিল

৩১ ডিসেম্বর, ২০১৬

সমন্বয়সমূহ : ১. বেতন বকেয়া আছে ১০,০০০ টাকা। ২. অগ্রিম ভাড়া ১২,০০০ টাকা মেয়াদ উত্তীর্ণ হয়েছে। ৩. অনুপার্জিত সেবা আয় ১০,০০০ টাকা সেবা আয়ের অন্তর্ভূক্ত আছে। ৪. অফিস সরঞ্জামের ১০% হারে অবচয় ধার্জ করো।

সমন্বয়সমূহ : ১. বেতন বকেয়া আছে ১০,০০০ টাকা। ২. অগ্রিম ভাড়া ১২,০০০ টাকা মেয়াদ উত্তীর্ণ হয়েছে। ৩. অনুপার্জিত সেবা আয় ১০,০০০ টাকা সেবা আয়ের অন্তর্ভূক্ত আছে। ৪. অফিস সরঞ্জামের ১০% হারে অবচয় ধার্জ করো।