হিসাববিজ্ঞান ১ম পত্র সিলেট বোর্ড ২০২১

1.

জনাব রহমান তার ব্যবসায়ের জন্য ২০১৮ সালের ১ জানুয়ারি তারিখে ৪,৫০,০০০ টাকা দিয়ে একটি মেশিন ক্রয় করেন। মেশিনটির বহন খরচ ১০,০০০ টাকা এবং সংস্থাপন খরচ ৪০,০০০ টাকা। মেশিনটির আনুমানিক আয়ুষ্কাল ১০ বছর এবং ভগ্নাবশেষ মূল্য ১,০০,০০০ টাকা। ২০২০ সালের ১ জুলাই মেশিনটি ৩,৫০,০০০ টাকায় বিক্রয় করা হয়। প্রতিবছর ৩১ ডিসেম্বর তারিখে হিসাব সমাপ্ত করা হয়। সরলরৈখিক পদ্ধতিতে অবচয় ধার্য করা হয়।

2.

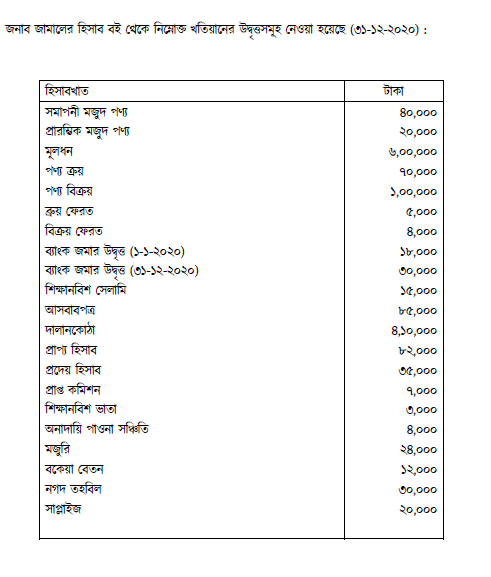

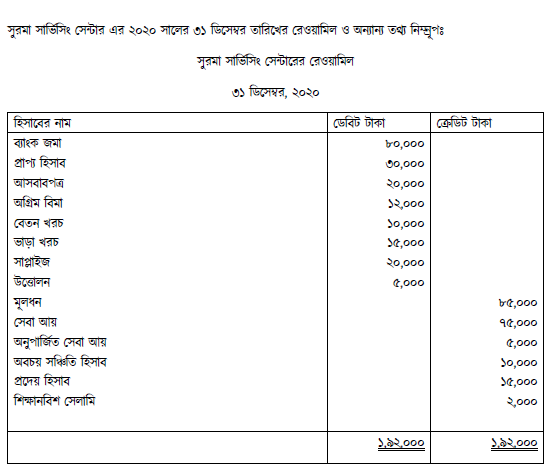

অন্যান্য তথ্যাবলি : (১) প্রতি মাসে বিমা খরচ ৮০০ টাকা। (২) বছর শেষে অব্যবহৃত সাপ্লাইজ ৫,০০০ টাকা। (৩) অনুপার্জিত সেবা আয় সম্পূর্ণ অর্জিত হয়েছে। (৪) আসবাবপত্রের ওপর ১০% অবচয় ধার্য কর ।

অন্যান্য তথ্যাবলি : (১) প্রতি মাসে বিমা খরচ ৮০০ টাকা। (২) বছর শেষে অব্যবহৃত সাপ্লাইজ ৫,০০০ টাকা। (৩) অনুপার্জিত সেবা আয় সম্পূর্ণ অর্জিত হয়েছে। (৪) আসবাবপত্রের ওপর ১০% অবচয় ধার্য কর ।

3.

২০২০ সালের ৩১ ডিসেম্বর তারিখে পদ্মা অ্যান্ড কোং-এর নগদান বই মোতাবেক ব্যাংক জমার উদ্বৃত্ত ৬০,০০০ টাকা। কিন্তু ব্যাংক বিবরণী অনুযায়ী উক্ত উদ্বৃত্ত সঠিক ছিল না। অনুসন্ধান করে নিম্নোক্ত গরমিলগুলো পাওয়া যায় :

(১) আদায়ের জন্য জমাকৃত চেক ১০,০০০ টাকা কিন্তু ব্যাংক কর্তৃক আদায় হয়নি।

(২) পাওনাদারকে প্রদত্ত ৮,০০০ টাকার চেক ব্যাংক কর্তৃক পরিশোধ হয়নি।

(৩) ৮,০০০ টাকার একটি প্রাপ্য নোট ব্যাংক কর্তৃক আদায় হয়েছে যা নগদানভুক্ত হয়নি।

(৪) ১০,০০০ টাকার ইস্যুকৃত চেক নগদান বইতে লেখা হয়নি।

(৫) ব্যাংক কর্তৃক পাওনাদারকে ৫,০০০ টাকা পরিশোধ করা হয়েছে যা নগদানভুক্ত হয়নি।

(৬) ব্যাংক ভুলবশত অন্য হিসাবের ৪,০০০ টাকার চেক জমা করেছে।

4.

মি. আতিকের ২০২০ সালের মার্চ ১ তারিখে নগদ ২০,০০০ টাকা এবং ব্যাংক জমার ক্রেডিট উদ্বৃত্ত ৫,০০০ টাকা ছিল। উক্ত মাসে তার অন্যান্য লেনদেন নিম্নরূপ ছিল :

৩. পণ্য ক্রয় ৩০,০০০ টাকা। (৫০% নগদে ৩০% চেকে এবং ২০% ধারে )

৪ মি. রহিমের পাওনা ১০,০০০ টাকা ৫% বাট্টায় ৫০% নগদে ও ৫০% চেকের মাধ্যমে পরিশোধ করা হলো।

৫ নগদে বিক্রয় ৪০,০০০ টাকা, যার অর্ধেক সাথে সাথে ব্যাংকে জমা দেওয়া হলো ।

৮. দেনাদার মিজানের কাছ থেকে ২% বাট্টায় ২০,০০০ টাকার পাওনা নগদে ৯,৬০০ টাকা এবং অবশিষ্ট টাকার চেক পাওয়া গেল, চেকটি সাথে সাথে ব্যাংকে জমা দেওয়া হলো।

১০ স্বীকৃত বিলের মাধ্যমে ক্রয় ১০,০০০ টাকা।

১২ মাসুমের নিকট হতে ৫% বাট্টায় ১০,০০০ টাকার পণ্য ধারে ক্রয় করা হলো।

১৫ মাসুমের পাওনা ৩০০ টাকা বাট্টায় নগদে ৫০% এবং চেকের মাধ্যমে ৫০% পরিশোধ করা হলো

২৫. ব্যাংক চার্জ ধার্য করা হলো ২০০ টাকা