হিসাববিজ্ঞান ১ম পত্র চট্টগ্রাম বোর্ড ২০২১

1.

মুনতাসির কোম্পানি মার্চ ১, ২০১৭ তারিখে একটি আসবাবপত্র ক্রয় করল। আসবাবপত্রটির ক্যামূলা ২,০০,০০০ টাকা। আনুমানিক আনুষ্কাল ১০ বছর এবং ভগ্নাবশেষ মূল্য ৫,০০০ টাকা। কোম্পানিটি প্রতিবছর ৩১ ডিসেম্বর তারিখে তার হিসাব বই সমাপ্ত করে।.. কোম্পানি আসবাবপত্রটির ওপর ক্রমহ্রাসমান জের পদ্ধতিতে অবচয় ধার্য করার সিদ্ধান্ত গ্রহণ করে ।

2.

মেসার্স তানজীম এন্টারপ্রাইজের হিসাব বইতে রেওয়ামিল তৈরির পর নিম্নলিখিত ভুলগুলো ধরা পড়ে

(১) ১৫,০০০ টাকার যন্ত্রপাতি ক্রয়, ক্রয় বইতে লিপিবদ্ধ করা হয়েছে।

(২) বিক্রয় বহির যোগফল ১৮,০০০ টাকা বেশি দেখানো হয়েছে।

(৩) আসবাবপত্র বিক্রয় ৪,০০০ টাকা ভুলবশত বিক্রয় হিসাবে ক্রেডিট করা হয়েছে।

(৪) ক্রয় বইয়ের যোগফল ১,৪০০ টাকা কম দেখানো হয়েছে।

(৫) মনিহারি ক্রয় ৭০০ টাকা ভুলবশত ক্রয় হিসাবে ডেবিট করা হয়েছে।

(৬) ৫০০ টাকা প্রাপ্ত কমিশন ভুলে কমিশন হিসাবে ডেবিট করা হয়েছে।

4.

২০১৯ সালের ডিসেম্বর ৩১ তারিখে মারুফ ব্রাদার্সের নগদান বই অনুযায়ী ব্যাংক উদ্বৃত্তের পরিমাণ ছিল ৬৮,০০০ টাকা। উক্ত তারিখে নগদান বই অনুযায়ী ব্যাংক উদ্বৃত্তের সাথে ব্যাংক বিবরণী অনুযায়ী ব্যাংক উদ্বৃত্তের পার্থক্য পরিলক্ষিত হয়। যথারীতি পরীক্ষার পর নিচে উল্লিখিত ভুলগুলো ধরা পড়ল

(১) পাওনাদারকে ১০,০০০ টাকার একটি চেক ইস্যু করা হয়েছে কিন্তু চেকটি ৩১-১২-২০১৯ তারিখের মধ্যে পরিশোধের জন্য ব্যাংকে উপস্থাপন করা হয়নি।

(২) ব্যাংকে বাট্টাকৃত ১২,০০০ টাকার একটি প্রাপ্য নোট প্রত্যাখ্যাত হয়েছে কিন্তু এটি নগদানভুক্ত করা হয়নি।

(৩) ২০-১২-২০১৯ তারিখে ৫,০০০ টাকা এবং ৩,০০০ টাকার দুটি চেক ব্যাংকে জমা দেয়া হয়। কিন্তু দ্বিতীয় চেকটি ৩-১-২০২০ তারিখে আদায় হয়েছে।

(৪) ব্যাংক ২,৫০০ টাকা সুদ মঞ্জুর করেছে এবং ব্যাংক চার্জ বাবদ ১,০০০ টাকা কর্তন করেছে, যা নগদান বইতে লেখা হয়নি।

(৫) ব্যাংক বিনিয়োগের সুদ বাবদ ৫,০০০ টাকা আদায় করে ব্যাংক বিবরণীতে ক্রেডিট করেছে, কিন্তু নগদান বইতে এর জন্য কোনো দাখিলা দেয়া হয়নি।

(৬) দেনাদার কর্তৃক সরাসরি ব্যাংকে জমাকৃত ৬,০০০ টাকা নগদানভুক্ত করা

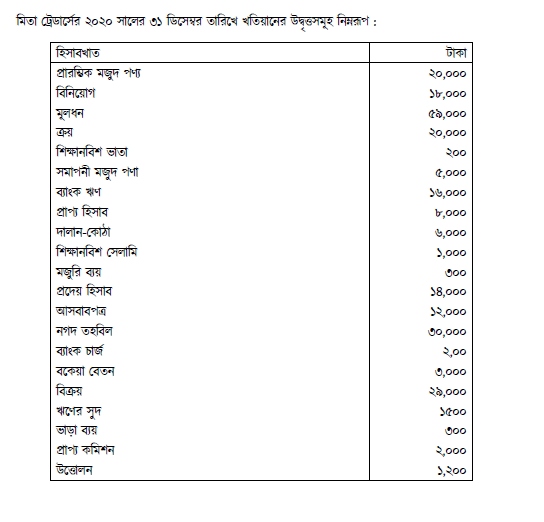

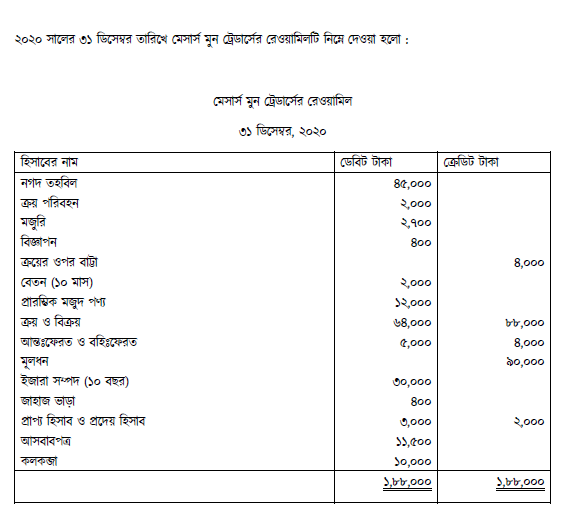

5.

অন্যান্য তথ্যাবলি : (১) সমাপনী মজুদ পণ্য ১৭,০০০ টাকায় মূল্যায়ন করা হয়েছে। (২) ধারে বিক্রয় ৫০০ টাকা বিক্রয় বইতে লিপিবদ্ধ হয়নি। (৩) একটি নতুন কলকব্জার সংস্থাপন ব্যয় ২,০০০ টাকা মজুরির অন্তর্ভুক্ত রয়েছে। ১-৭-২০২০ তারিখে কলকব্জা সংস্থাপন করা হয়েছিল। ( 8 ) কলকব্জার ওপর ১০% অবচয় ধার্য কর।